一晚割走打工人3天窝囊费的连锁酒店们,终于得到了“应有的惩罚”。

作为酒店三大经营指标之一的OCC(入住率),已经亮起了黄灯。1月的行业专家纪要提到:今年的入住率并不是非常乐观,预计同比去年可能只增长1-2个百分点。

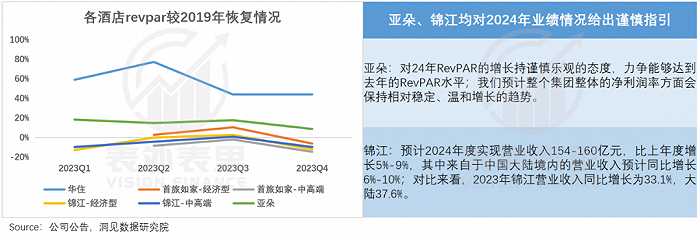

各酒店的RevPAR(每间可用客房收入),更是早在2023Q4就集体出现了增速放缓。今年也继续踩刹车,华住2023年报电话会透露:2024Q1预计RevPAR低个位数增长,2024全年预计持平或微增。

亚朵、锦江等品牌,也对2024年业绩情况保持了谨慎。

风雨欲来,按理说连锁酒店们应该要低下高贵的头颅了,但事实恰恰相反,它们非但没有“悔过”,反而在酝酿着新一轮的涨价。

1月和2月的专家纪要反复提到:今年客房价格仍将上涨,预计涨幅在5%-10%。

华住被问到“消费趋势下,酒店行业为何逆势涨价”时,也理直气壮地表示:消费升级是长期趋势,人们通过消费产品来取悦自己。

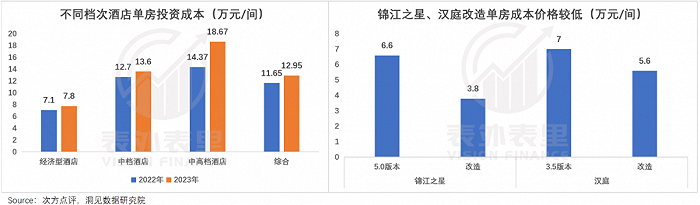

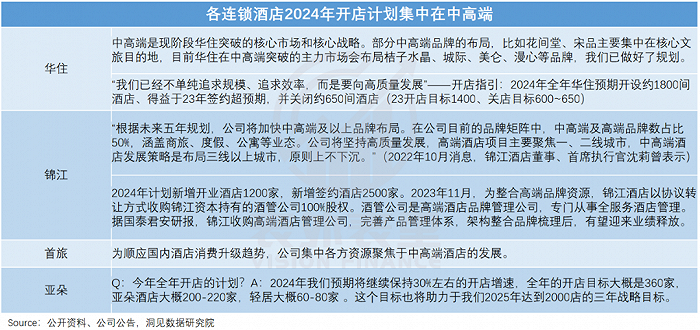

具体到行动上,可以看到,各酒店2024年的扩店计划仍以中高端为核心。

又是挺价,又是加码中高端,连锁酒店们似乎不在意消费者能否高攀得起,也没把OCC和RevPAR的预警放在心上。

到底是谁给了它们继续涨价的勇气?

一、降价或许救不了入住率,不如挺价到底

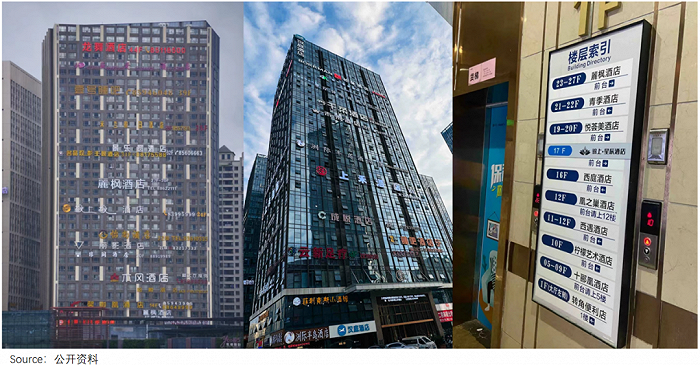

在大小城市的街头,酒店版“精绝古城”正迅速蔓延:整栋都被各种酒店承包,外墙挂满了密密麻麻的广告牌。

仔细观察会发现,墙上有名的大多数是汉庭、七天等经济型连锁酒店,以及不知名的单体酒店。

经济型酒店供给侧的竞争,可见一斑。也正是这样的行情,让酒店业对价格内卷格外警惕。甚至行业专家去年直言道:降价10%,流量可能只增加2%。

那为何会出现这种状况呢?

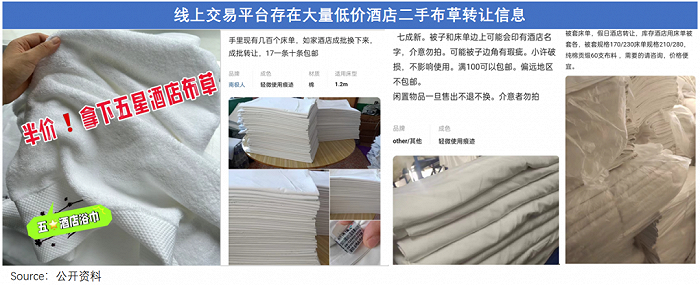

这与产业属性直接相关。酒店倒闭后,房间、布草等固定/专有资产不会消失,而是继续在市场上流通。

以二手布草为例,没扛过疫情的酒店老板们为了尽快回血,已经把全新的单人米缎条床单砍到9块9一床,“半价、地板价拿五星级酒店品质布草”等信息,更是不胜枚举。

这一特点,巴菲特曾经评论道:航空公司是一门糟糕生意,即便航空公司破产了,那些飞机、机长、空姐、航站楼,依然存在这个世界上,相关生产资料并没有消失,退出市场,只不过换了股东。

因此,即便退出市场的酒店,只要给物业和床品换个招牌、贴上新标,就能重新开门营业,曾经风靡一时的贴牌酒店好OYO、H酒店、花筑,都是如此。

而付出的成本,却相当低廉。根据骏怡酒店的经验:一家30-40间客房的门店,整修改造费用只需十几万,且工期可以压缩到两三个月以内。

连锁酒店“三巨头”(锦江、华住、首旅)甚至更夸张,区区三五万,就能让一间房焕然一新。